不動産が売却できる前に理想の家が見つかり、まとまったお金が必要になるケースも多いのではないでしょうか。

つなぎ融資はそのような人のために作られたローンで、売買代金を受け取るまでの一定期間だけお金を借りられる仕組みになっています。

せっかくお気に入りの家が見つかったのですから、他の人に取られてしまう前に、つなぎ融資を利用して確保してしまいたいですよね。

しかしつなぎ融資には様々なリスクがあり、便利だからといって安易に利用するのは賢明とは言えません。

この記事では、「そもそもつなぎ融資とはどのようなサービスなのか」から「つなぎ融資を利用するリスクと注意点」について紹介していきますので、ぜひ参考にしてください。

つなぎ融資とは?

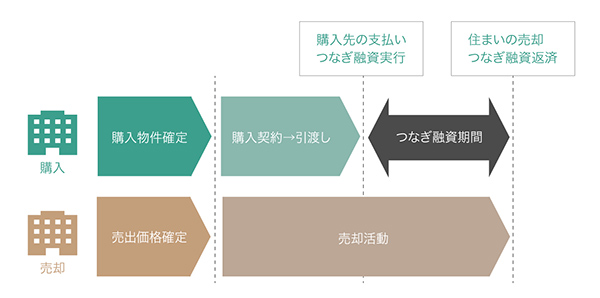

つなぎ融資とは、住んでいた不動産が売れる前に、新居の購入資金の融資を受けられるローンです。

購入したい物件があるにもかかわらず売却が進まず、購入資金が用意できないときに利用できます。

似たような商品に不動産担保ローンがありますが、不動産担保ローンは20年など長期融資の際に利用することが多く、住み替えなどで一時的に融資が必要なときはつなぎ融資を利用するのが一般的です。

つなぎ融資の返済は住んでいた不動産が売却でき、買主から売買代金を受け取ったときに一括しておこないます。

不動産売却時につなぎ融資を利用して住み替えるリスク

つなぎ融資は、スムーズな住み替えをおこなうのに非常に便利なサービスですが、借金であることには変わりありません。

以下のようなリスクがあることは、しっかりと理解しておきましょう。

- 借入期間内に売れないと安く売却されてしまう

- 売却期間が長くなれば金銭的負担が重くなる

借入期間内に売れないと安く売却されてしまう

つなぎ融資の借入期間は、1〜12ヶ月以内で設定されていることがほとんどです。

売却活動が順調に進めば問題ありませんが、借入期間内に売却できる保証はありません。

せっかく住み替えることができても、住んでいた不動産を安く売却する状況になってしまえば素直に喜べないのではないでしょうか。

確実に売れる見込みがあれば良いですが、もしも売れる目処が全くついていないにもかかわらずつなぎ融資の利用を検討しているなら、一度考え直したほうが良いと思います。

売却期間が長くなれば金利の負担が重くなる

住宅ローンなどと同様、つなぎ融資にも毎月利息がかかります。

すぐに売却できればそこまで負担は大きくありませんが、何ヶ月も売れないと借入期間が長くなり、金利の負担も重くなります。

住み替えにはどうしても高額な費用が必要になるため、無駄なお金は使わないほうが良いのはいうまでもありません。

売買契約締結後に契約解除になるケースもあり、買主から実際にお金を受け取るまで安心できません。

住んでいた家の売却代金を新居の購入資金に充てるのであれば、売却活動が終わってから新居を購入するべきだと思います。

不動産売却時につなぎ融資を利用する際の注意点

不動産売却時につなぎ融資を利用するリスクについて理解し、それでも利用したいという人は、以下の点に注意してください。

- 必ずしも審査に通るとは限らない

- つなぎ融資を受けるのには諸費用がかかる

- 全く売れる気配がないときに使わない

必ずしも審査に通るとは限らない

つなぎ融資はローンのため、当然ながら審査があります。

事前審査と本審査があり、その両方に通らなければつなぎ融資を受けることはできません。

審査には1ヶ月程度かかる場合もあり、すぐに借りられると思っていると新居の支払い期日に間に合わず、契約が滞ってしまいますので注意してください。

つなぎ融資を受けるのには諸費用がかかる

つなぎ融資を受けるのには、融資事務手数料や金銭消費賃借契約証書の印紙代、また融資金の利息などの諸費用がかかります。

つなぎ融資は基本的に無担保ローンなので住宅ローンと比べると金利が割高になっており、住んでいた家がなかなか売れず、借入期間が長くなれば金銭的負担は大きくなります。

つなぎ融資にかかる費用によって手元に残るお金が減ってしまえば、新生活に使えるお金が減ってしまいますので注意が必要です。

全く売れる気配がないときに使わない

つなぎ融資は1〜12ヶ月以内の短期融資で、もしも期間内に売れなければ仲介業者に買い取ってもらうことを条件に契約するケースがほとんどです。

そのため売れる見込みがあれば良いのですが、売れる気配がない場合はつなぎ融資を使うべきではありません。

つなぎ融資の借入期間内に売却できなければ、査定額の7割程度で売却せざるを得なくなるからです。

新居に意識が向かいがちですが、住んでいた家を高く売却すれば、新生活に使えるお金が多くなります。

金額の大きい不動産売却では、1割違うだけで何百万円と差が生じるケースも珍しくありません。

つなぎ融資を利用するのは、売れる見通しが立ってからにしましょう。

売れる気配がなかったり、これから売却活動を始めるという人は、不動産一括査定サイトを利用すると早期売却できる可能性が高くなりますのでチェックしてみてください。

物件の基本情報を入力するだけで、複数の不動産会社から見積もりを送ってもらえる便利ツール。

利便性の高さから人気が急増しているサービスのため、知っている人も多いのではないでしょうか。

不動産一括査定サイトを利用すると複数社を比較できるだけでなく、物件の条件に合った不動産会社を紹介してもらえるため、より好条件で売却できます。

中でも、しつこい営業電話がなく良質な不動産業者が見つかると評判のイエウールは、できるだけ早く売却したいなら要チェックです。

リスクなしで住み替えたいならつなぎ融資は利用しない

結論を言うと、金銭的リスクなしで住み替えたい人は、つなぎ融資を利用するべきではありません。

まだ受け取っていない売買代金を当てにして新居を購入するつなぎ融資を利用することには、どうしてもリスクがつきまとうからです。

先に売却できれば、手元にある売買代金の中から資金計画を立てることができるため、安全に住み替えを進められます。

住んでいた家を売却してから新居を購入することを売却先行、新居を購入してから住んでいた家を売却することを購入先行といいます。

新居の購入より、まずは住んでいた家の売却を優先させる売却先行がおすすめです。

売却先行と購入先行のそれぞれのメリットとデメリットについては、下記の記事で詳しく解説していますので合わせてご覧ください。

マンションの住み替えの流れを解説!売却とローン残債についての注意点

この記事ではマンションの住み替えの流れや費用について説明しています。買い換える際に売却のタイミングや住宅ローン残債に注意しないとせっかくの住み替えを失敗させることになります。

7,069view

不動産売却時につなぎ融資を受けるなら不動産業者に相談しよう

不動産売却時につなぎ融資を受ける場合は、不動産業者に相談する必要があります。

つなぎ融資は不動産業者の査定額を基準として借入金額が決まるため、不動産業者に協力してもらわなければ利用することができないからです。

借入期間内に売却できなかった場合に不動産業者が買い取る契約になっていることも多いため、買取サービスをおこなっている不動産業者でなければ融資を受けられないという点にも注意が必要です。

つなぎ融資に対応している業者は不動産一括査定サイトで見つかる

買取サービスとつなぎ融資に対応している不動産業者は、上述でも紹介した不動産一括査定サイトを利用すれば簡単に見つけられます。

不動産一括査定サイトを利用すれば、不動産を早く売却してくれる会社が見つかるだけでなく、つなぎ融資についての問い合わせが効率的におこなえます。

現在、仲介依頼している不動産業者がつなぎ融資に対応していない場合は、不動産一括査定サイトを利用して対応している不動産業者を探しましょう。

管理人からの一言「つなぎ融資を使わないほうが安全に住み替えができる」

つなぎ融資を使って住み替える方法には、どうしてもリスクがついてまわります。

本当に売却できるのか、計画どおりに進まなかったときの対策はあるのか、しっかり吟味しないと資金計画が崩れてしまいかねません。

せっかく新生活を始めようというときにトラブルが発生してしまえば、金銭的にも精神的にも大変な苦痛を強いられます。

安心安全に住み替えを進めたいのであれば、つなぎ融資は使わず、まずは住んでいた家の売却を完全に済ませてから新居を決めましょう。