病気やリストラなどによって住宅ローンの返済計画が崩れてしまった、という人も少なくないのではないでしょうか。

滞納の理由が何であれ、住宅ローンを滞納するといずれ競売(セリ)にかけられ、市場価格を下回る金額で強制的に売却されてしまいます。

競売にかけられるとマンションを失うだけでなく借金が残ってしまうリスクもありますので、住宅ローンが払えなくなる前に早急に対処する必要があります。

この記事では、「住宅ローンが払えないとどうなる?」から「住宅ローンが払えなくなる前の対処法」について紹介していますので、参考にしてください。

住宅ローンが払えないとどうなる?

住宅ローンを3〜7ヶ月滞納すると金融機関から「この人は返済ができなくなっている」と判断され、競売にかけられるのが一般的です。

| 通常の売却 | 任意売却 | 競売 | |

|---|---|---|---|

| 売却価格 | 相場以上で売却できる可能性がある | 通常の売却物件とほぼ同額 | 市場価格の7割〜8割 |

| 借金 | 残らない | 残らない可能性が高い | 残ってしまう |

| プライバシー | 守られる | 守られる | 近隣に知れ渡る |

| 信用情報 | なし | ブラックリスト入り | ブラックリスト入り |

| 売買後の不動産登記 | 通常通り | 通常通り | 競売の記録が残る |

なお、「マンションを強制的に取られる」競売と異なり、任意売却は「自らの意思でマンションを売る」前向きな手段になります。

競売にかけられる

住宅ローンを3〜7ヶ月滞納すると、銀行がローン回収のために強制的にマンションを売却する競売の申し立てをしてしまいます。

競売にかけられると近所に競売物件になっているのを知られてしまうだけでなく、相場よりも安い価格帯で落札されることになります。

また競売にかけてもローン残債がある場合には、完済するまでずっと払い続けなくてはなりません。

競売にかけられて終わりではなく、マンションを失った後もローン返済に追われる羽目になります。

競売については、下記の記事で詳しく解説していますので参考にしてください。

競売の流れは?不動産を強制競売から回避する方法をわかりやすく解説

競売の流れ(裁判所に申立されてから立ち退きまでのスケジュール)をわかりやすく解説!住宅ローンの担保になっている不動産が強制競売にかけられたとしても、回避する方法があります。少しでも事態を好転させたい人は、ぜひ参考にしてください。

7,381view

任意売却で売り出す

競売の申立をされてしまっても、入札結果が出るまでの期間であれば、任意売却をおこなうことができます。

任意売却とは、ローンが払えなくなってしまった人の救済措置として作られた売却方法です。

通常、売却価格がローン残高を上回らなければ銀行に抵当権を外してもらうことができないので、マンションを売却することはできません。

しかし任意売却であれば、売却価格がローン残高を下回る場合であっても、マンションについている抵当権を銀行に外してもらうことができ、売却が可能になります。

任意売却について詳しく知りたい人は、下記の記事も合わせてご覧ください。

任意売却の流れは?デメリットからベストな相談先まで徹底解説!

不動産の任意売却とは?手続きの流れやメリット・デメリットを初心者にもわかりやすく解説しています。相談先や手順を間違えてしまうと、本来なら任意売却できたにもかかわらず、競売にかけられてしまう場合がありますので注意してください。

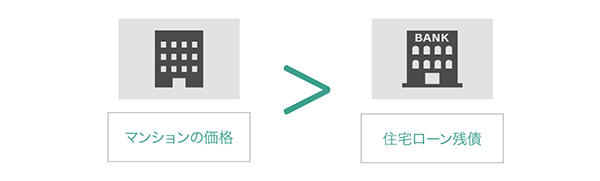

結論!ブラックリスト入りを避けるならマンションを売却するのが得策

せっかく購入したマンションを手放すことは不本意だと思いますが、住宅ローンを滞納して競売にかけられるという最悪のシナリオになるよりは良いでしょう。

マンションの価値は築年数が増すごとにどんどん下がってしまいますので、住宅ローンが払えなくなりそうだと思えば早めに行動に移してください。

ただしマンションを売却するにはマンションの価格が住宅ローン残債を上回る必要がありますので、まずは不動産屋にマンションの見積依頼し、売却価格を確認する必要があります。

「住宅ローンが払えない」という理由から不動産屋に相談に行くのは少し気が引けると思いますので、まずは一括査定サイトを利用するのが最良です。

任意売却は競売になる前の救済措置としてメリットの多い売却方法ですが、通常売却で売ることができるのなら、そっちのほうが良いのは言うまでもありません。

マンションの売却価格がローン残債を上回った場合、買主から受け取る売買代金でローンを清算することができますので、通常の売却方法で売ることができます。

まずは一括査定でマンションの売却価格がローン残債を上回るかどうか、調べてみましょう。

どの不動産一括査定サイトを利用すればマンションが高く売れるか知りたい人は、下記の記事も合わせてご覧ください。

不動産一括査定サイト大手12社を徹底比較!おすすめサイトから選び方まで解説

不動産一括査定サイトを利用すれば、物件がいくらで売却できるか効率的に調べられるだけでなく、質の良い不動産会社にも出会えます。できるだけ好条件で売るためには、サイト選びが重要。不動産のプロである管理人が、おすすめのサイトと選び方のポイントを解説していきます。

12,392view

住宅ローン残債を下回るケース|通常の売却方法でマンションが売れないなら?

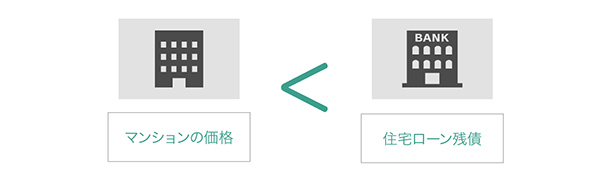

ここからは一括査定サイトを利用した結果、マンション価格が住宅ローン残債を下回ってしまった場合の対処法について紹介していきます。

マンション価格が住宅ローン残債を下回り、通常売却できないことがわかった場合、競売にかけられる前に任意売却する方向性で速やかに動き出しましょう。

なぜローンが残るにもかかわらず任意売却という方法ならマンションを売却することができるのか、不思議に思われるかもしれませんが、銀行は競売よりも任意売却のほうが良いとしています。

競売が相場価格の2〜3割安く買い叩かれるのに対し、任意売却は市場価格で売買されるため、銀行はより多くの債務を回収することができるからです。

また当然ながら、任意売却は売主にとってもメリットとなります。

競売でも任意売却でもマンションを失うことには変わりないと自暴自棄になってしまう人もいますが、任意売却であれば余剰金を残せることを覚えておいてください。

競売にかけられることが決まっている中でも勇気をもって任意売却へと進むことが、少しでも状況をよい方向へ導く方法です。

マンションの住宅ローンが払えなくなる前の対処法

住宅ローンが返せなくなり競売の申立をされてしまうと、任意売却しか打つ手がなくなってしまいます。

住宅ローンが払えなくなる前でしたらいくつか対処法がありますので、対応が遅れて競売という結末を辿る前に、できるだけ早く手を打ってください。

対処法を知っておくのと知らないのとでは、マンションの行く末や持ち主のその後に大きく影響を及ぼしますので、しっかり頭に入れて問題の解決に努めましょう。

マンションの住宅ローンが払えなくなる前の対処法は、以下の6つです。

- 食費や光熱費などの生活費を節約する

- 生命保険を見直す

- 自動車にかかっている費用を減らす

- 住宅ローンを借り換える

- 銀行に相談する

- 公的貸付制度を利用する

食費や光熱費などの生活費を節約する

まずは、生活費の見直しから検討しましょう。「そんなことはとっくにやっている」と思われるかもしれませんが、まだできることが残っているかもしれません。

たとえば、食費や光熱費などの節約です。

食費や光熱費は生活するうえで必ずかかる費用ですが、何も考えずに使っているとどんどん費用はかさんでしまいます。

食費や光熱費くらいではそんなに変わらないと思うかもしれませんが、本気で節約すれば大きな差となってきます。

今の時代、節約術を紹介している本や雑誌が多くありますので、参考にしてみてはいかがでしょうか。

生命保険を見直す

団体信用生命保険という、債務者が住宅ローン返済中に死亡または高度障害になってしまったときに、生命保険会社が金融機関に対する債務を弁済してくれる制度があります。

団体信用生命保険は遺族の生活を守ることを目的とした制度で、住宅ローンを組む際には加入が義務付けられているのですが、このとき、すでに加入している民間の生命保険と保障内容が重複する可能性があり、見直すことで保険料を削減できるかもしれません。

もしも生命保険の見直しがまだという人は、保険証券を見て保障内容に無駄がないかどうか、確認してみてください。

自動車にかかる費用を減らす

田舎のほうですと、自動車を一家に何台も保有している家庭があります。

その場合、自動車本体のお金や維持費、保険代、駐車場代と毎月結構な額を支払っているのではないでしょうか。

自動車がなくなると生活が不便になるかもしれませんが、住宅を失うことのリスクのほうが大きいはずです。

住宅ローンを借り換える

2016年1月に、日本銀行がマイナス金利政策の導入を発表してから、住宅ローン金利が過去最低水準となっています。

そのためマイナス金利以前にローンを組んだ人は、借り換えをすることで利息を減らすことができ、返済額が少なくなる可能性があります。

もしもマイナス金利になってからローン借り換えをしていないのであれば、住宅ローンを滞納する前に一度、検討することをおすすめします。

銀行に相談する

住宅ローンの借入をしている銀行に、返済期間などの変更ができないか相談してみましょう。

銀行に「返すのが難しい」と伝えるのは気が引けるかもしれませんが、住宅ローンが返せなくなる前でしたら、何か対策を提示してもらえる可能性があります。

銀行は相談もなく住宅ローンが滞納されれば、強制回収するために動いてしまいますので、必ず事前に相談に行きましょう。

公的貸付制度を利用する

都道府県の社会福祉協議会が、失業や収入減などによって生活に困窮した人に対して、生活を立て直せるよう「生活福祉資金貸付制度」という支援をおこなっています。

経済的な援助に合わせて、生活上の課題についても相談に乗ってもらうことができますので、一人で抱えこまず、相談してみると良い方向へ進むかもしれません。

マンションの住宅ローンが払えなくなる理由は?

マンションを購入したとき、住宅ローンの返済計画を立てたはずです。

しかし現在、住宅ローンを払えなくなる人が急増しています。

返済計画を立てたにもかかわらず、なぜ返せなくなってしまうのでしょうか。

日本弁護士連合会の調べによると、次のような理由からローンを返せなくなるようです。

病気 8.29% リストラ 7.94% 給料の減少やボーナスカット 5.39% 身の丈に合わない住宅購入 6.24% 教育資金の増加 3.13% その他(生活苦・低所得など) 69.01% 引用元: 日本弁護士連合会

このグラフから、住宅ローンが払えなくなる理由の多くは、「病気やリストラなどで収入が減ったこと」であるのがわかります。

また収入が減って住宅ローンが払えなくなった人の中には、銀行や消費者金融などから借金をして、首がまわらなくなってしまう人も少なくありません。

収入が減ったからといってお金を借りてしまうと、借金返済に充てるお金がなく、利息だけが膨れ上がるという悪循環になってしまいます。

その悪循環を断ち切るためのマンション売却については、下記の記事で詳しく解説していますので合わせてご覧ください。

借金返済のためのマンション売却について|税金が免除されるケースを紹介

この記事では、借金返済のためのマンション売却について紹介しています。譲渡所得税や住宅ローン残債のあるマンションを売る方法について、事前に確認しておきましょう。抵当に入っている家は賢く売却しないと、債務を減らすことはできません。

管理人からの一言「住宅ローンが払えくなる前に正当な方法で売却しましょう」

住宅ローンが払えないなら、マンションを売却して新たな出発をするのが得策です。

大切な住宅を手放すのは心苦しいことだと思いますが、住宅ローンが支払えなければいずれ愛着のある家を手放さなくてはなりません。

奨学金のように返済をストップしてもらう方法はなく、残念ながら返済が滞れば競売にかけられるという結果が待っています。

そうなる前に、どうか大切な家を正当な方法で売却し、今以上に状況が悪化しないよう努めてください。

不動産売却には労力が必要になりますが、借金を残さずに売却できれば精神的な負担はぐっと和らぐと思います。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。