マンションを売却して受け取った売買代金に消費税はかかるのか、疑問に思っている人も多いのではないでしょうか。

一般的に物を売買したときには、消費税が課税されます。

しかし売主が個人の場合には、消費税はかかりませんので安心してください。

この記事では、「消費税がかかる場合とかからない場合」から「消費税の計算方法」について紹介していきますので、ぜひ参考にしてください。

消費税がかかるのはどんなとき?

マンション売買代金に消費税がかかるかどうかは、誰が売却するのかによって変わってきます。

売主が個人で、住んでいたマンションを売却する場合、売買代金に消費税がかかることはありません。

一方で売主が法人の場合は消費税が課税されますので、売買代金に消費税額分を上乗せして売り出す必要があります。

またマンションの売買代金にかかる消費税は、建物と土地を分けて考えますので注意してください。

土地部分については売主が法人だとしても課税されることはなく、建物部分のみに消費税がかかります。

| 土地 | 建物 | |

|---|---|---|

| 個人 | 非課税 | 非課税 |

| 法人または個人事業主 | 非課税 | 課税される |

消費税は個人が居住用マンションを売却するときには課税されない

個人が居住用として所有していたマンションや別荘の売却には、消費税はかかりません。

国税庁のホームページに課税の対象になる取引について、以下のような記載があります。

消費税の課税の対象となる取引は、「事業者が事業として対価を得て行う資産の譲渡等」になります。

マンション売却における納税義務者は、法人や個人事業主などの事業者のみということです。

ただしマンション売却を不動産会社に依頼した際にかかる仲介手数料や、リフォーム費用に関しては消費税がかかってきますので混同しないようにしましょう。

消費税は法人または個人事業主に課税される

法人または個人事業主が不動産売却をおこなう場合、「事業者が事業として対価を得て行う資産の譲渡等」に該当しますので、消費税がかかります。

ただし売買代金すべてに消費税がかかるわけではなく、マンションの建物部分のみ課税対象になります。

土地部分については、消費税はかからないということです。

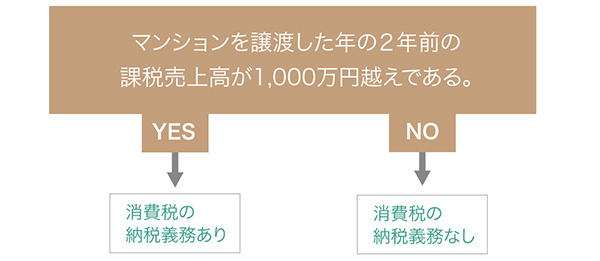

また事業者の中で、免税事業者に該当する場合には消費税はかかりません。

免税事業者とは、マンションを売却した年の2年前の課税売上高が1,000万円以下の事業者のことで、売買代金に消費税を上乗せして売却していたとしても納税義務はありません。

法人または個人事業主によるマンション売却だったとしても、2年前の売上高が1,000万円以下であれば課税事業者には該当しないということです。

反対に、2年前の売上高が1,000万円超の事業者は「課税事業者」となりますので、消費税を納税する義務があります。

消費税がかかるときは仲介手数料の計算方法に注意

マンションの売買代金に消費税がかかる法人や個人事業主は、仲介手数料の計算方法に注意してください。

マンション売却時に不動産会社に支払う仲介手数料は、「マンションの売買代金×3%+6万円」で算出するのですが、マンションの売買代金には税抜きの金額を当てはめます。

そのためマンションの売買代金に消費税が課税されている場合は、建物部分にかかる消費税額分を差し引いてから仲介手数料の計算をしなければなりません。

たとえばマンションの売買代金が5,000万円(税込)のうち建物部分が2,700万円であった場合、建物部分にかかる消費税を考慮しないと「5,000万円×3%+6万円=156万円」という計算になります。

しかし本来であれば、以下の計算式のように建物部分にかかる消費税を差し引かなければ、正当な仲介手数料は算出できません。

(5,000万円−2,700万円)+2,500=4,800万円

4,800万円×3%+6万円=150万円

150万円が正当な仲介手数料であり、考慮せずに計算した場合と6万円もの差があります。

仲介手数料には消費税がかかる

混同してしまう人もいるかもしれませんが、不動産会社に支払う仲介手数料には消費税が課税されます。

上述の仲介手数料の計算式では分かりやすいように省きましたが、本来であれば算出した150万円に対して消費税がかかります。

「(マンション売買代金×3%+6万円)×1.08」という計算式が正しいということです。売却価格の非課税と混同しないように気をつけましょう。

仲介手数料について詳しく知りたい人は、下記の記事も合わせてご覧ください。

マンション売却にかかる仲介手数料の計算方法は?値引きは損って本当?

マンション売却にかかる仲介手数料の相場はいくらなのか、計算方法と早見表(消費税10%の場合も記載)で分かりやすく紹介!値引き交渉したり、無料や半額にしている不動産会社に売却依頼するのは本当にお得なのかについても解説しています。

9,831view

消費税の計算方法|課税事業者が中古マンションを売却するとき

課税事業者が中古マンションを売却するときにかかる消費税を計算するためには、売買代金を建物部分と土地部分に分ける必要があります。

マンションの建物と土地を区分する

マンションの建物と土地の按分について、国税庁のホームページで3つの区分方法を紹介していましたので参考にしてください。

- 譲渡時における土地及び建物のそれぞれの時価の比率による按分

- 相続税評価額や固定資産税評価額を基にした按分

- 土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含みます。)を基にした按分

引用元: 課税標準|消費税|国税庁

建物部分の代金に消費税率をかける

マンションを建物と土地に区分したら、課税対象である建物部分に対して消費税率を乗じます。

たとえば土地部分4,000万円、建物部分3,000万円のマンションを売却するときにかかる消費税額は、以下のように求めます。

建物部分…3,000万円×0.08=240万円

建物部分が3,000万円のマンションを売却したときにかかる消費税は、240万円です。

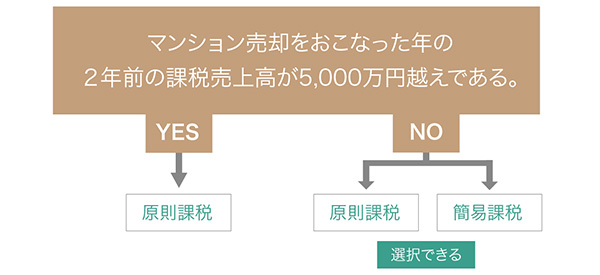

原則課税と簡易課税制度のどちらを利用するか決める

マンション売却をおこなった年の2年前の課税売上高が5,000万円超である場合、必然的に原則課税で消費税を計算することになります。

逆に5,000万円以下の場合は、「簡易課税制度」の利用を選択することもできます。

簡易課税制度とは、仕入控除税額をみなし仕入率によって計算する、簡易的な計算方法です。

簡易課税制度を利用すれば支払った消費税額を考慮する必要がなく、納税額も少なくなる傾向にありますので、小規模事業者などで売上高が5,000万円以下の法人は、簡易課税制度を利用するケースがほとんどです。

簡易課税制度を選択して消費税額を算出する

では簡易課税制度を選択した場合の、消費税額の算出方法を紹介していきます。

簡易課税制度では、「受け取った消費税−(受け取った消費税×みなし仕入率)=納付する消費税」で消費税額を算出します。

- 計算条件

-

- マンション売却で買主から預かった消費税…240万円

- みなし仕入率…50% (サービス業)

上記の条件を、簡易課税の計算式に当てはめると以下のようになります。

マンション売却で買主から預かった消費税が240万円の場合に納税する消費税は、120万円ということです。

実際の仕入控除税額を計算する必要がないので、非常に簡単に納税額を計算することができます。

管理人からの一言「税制に詳しい不動産会社を選ぶのがベター」

売主が個人なら売却価格に消費税はかかりませんが、マンションを賃貸に出していた場合や、所有者が法人の場合は、売却価格に対して消費税が課税されるので注意が必要です。

消費税が課税される場合は、法人や賃貸物件の売却に強く、税金について詳しい不動産会社に売却依頼することをおすすめします。

税金について詳しい不動産会社であれば、税制や課税額について教えてもらいながら、安心して売却を進めることができます。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。