「短期譲渡所得税と長期譲渡所得税ってどう違うの?」「自分は短期と長期どっちで計算すればいいの?」という疑問を抱いている人も多いのではないでしょうか。

国税庁のホームページに計算方法などの記載はありますが、専門用語が多くて少しわかりづらいと思います。

はじめて不動産売却するという人でも、自分がいくら譲渡所得税がかかるのか計算できるように解説していきますので参考にしてください。

この記事では、「短期譲渡所得と長期譲渡所得の違い」から「譲渡所得の計算方法」について紹介していきます。

譲渡所得のあらまし

不動産売却によって生じた利益を「譲渡所得」といい、譲渡所得に対して所得税と住民税が課税されます。

これを譲渡税といい、以下の計算式で算出します。

譲渡所得×税率=譲渡税

譲渡所得に対して課税される税率は、短期譲渡なのか、長期譲渡なのかによって異なります。

短期譲渡所得税と長期譲渡所得税の違いは税率

短期譲渡所得税と長期譲渡所得税は、税率が違います。

それぞれの税率は、以下のとおりです。

| 税率 | |

|---|---|

| 短期譲渡所得 | 39.63% |

| 長期譲渡所得 | 20.315% |

(上記は、2.1%の復興特別所得税も含んだ税率です。)

短期譲渡所得税よりも長期譲渡所得税のほうが税率が低く、有利であることがわかります。

どちらで計算するかは、売却する不動産の所有期間が5年を超えるかどうかで判断します。

ただし法人は短期譲渡税と長期譲渡税いずれの場合も、法人税として一律で35%が課税されます。

5年を超えるかどうか判定する方法

不動産の所有期間が5年を超えるかどうかは、取得日から譲渡日の属する年の1月1日現在までの所有期間で判定します。

取得日から譲渡日までの所有期間ではありませんので、注意してください。

取得日と譲渡日は、原則として資産の引き渡しがあった日、つまり、残金決済をした日を指します。

また、売買契約を締結した日を取得日とすることもできます。

売買契約を締結した日を取得日にすることで、短期譲渡から長期譲渡になる場合もありますので、必ずチェックしてください。

なお、相続した不動産の場合、前所有者の取得日を引き継ぐことになっています。

譲渡収入・取得費・譲渡費用に含まれるもの

譲渡所得を計算するうえで、譲渡収入や取得費、譲渡費用に含まれるものを把握しておく必要があります。

おさらいのためにもう一度、譲渡所得の計算式を記載しておきます。

では、それぞれに含まれるものを紹介していきますので、参考にしてください。

譲渡収入に含まれるもの

譲渡収入に含まれるものは、以下のとおりです。

- 土地や建物の売却代金

- 固定資産税の精算金

- 交換や代物弁済した不動産の時価

土地や建物の売却代金はもちろんのこと、固定資産税の精算金も譲渡収入になります。

忘れずに計算に入れましょう。

また交換や代物弁済なども不動産の売却とみなされ、譲渡所得となりますので注意してください。

固定資産税の精算について詳しく知りたい人は、下記の記事も合わせてご覧ください。

売却するマンションの固定資産税を精算する方法|日割りの起算日について解説

この記事ではマンション売却で固定資産税を精算する方法や日割りする起算日、売却後に必要経費に算入する必要があるのかを国税庁の裏付けのもと紹介しています。会計処理をするうえでの注意点についても確認しておきましょう。

取得費に含まれるもの

取得費に含まれるものは、以下のとおりです。

- 土地や建物の購入代金

- 購入時に不動産業者に支払った仲介手数料

- 土地や建物を購入する際に支払った立退料

- 土地を使えるようにするために要した宅地造成費用

- 取得をめぐって争いがあった場合の所有権等を確保するために要した訴訟費用や和解費用

- 土地を利用するために建物付きの土地を購入し、取得から1年以内に建物を取り壊したときの取り壊し費用等

- 購入時の売買契約書へ添付した印紙代や登記費用、不動産取得税

取得費が分からないときや、取得費が売却代金の5%を下回る場合は、概算取得費として「売却代金×5%」を取得費として考えます。

取得費が分からないと、実際に払うべき税額よりも多く払うことになるかもしれません。

購入時の売買契約書がない人は、対応方法について紹介している下記の記事も合わせてご覧ください。

この記事では、不動産売買契約書を紛失していたときの対応方法について紹介しています。売買契約書が無い場合、住宅ローンの借り換えや不動産売却時の確定申告で不利益を被る可能性がありますので、再発行できるよう努力することが重要です。

建物部分の取得費は減価償却する

建物は土地と違い、年数が経つにつれ老朽化し、資産価値が減少していくため、購入代金から減価償却費相当額を差し引いてから計算式に当てはめる必要があります。

建物の取得費=購入代金-減価償却相当額

償却率は、建物の耐用年数ごとに定められており、以下のようになります。

建物の耐用年数(マイホームの場合)

| 構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 木骨モルタル造 | 0.034 |

| 鉄筋コンクリート | 0.015 |

たとえば木造の戸建てマイホームを5,000万円で購入し、10年後に売却した場合、減価償却相当額は「5,000万円×0.9×0.031×10年=1,395万円」となります。

これを購入代金から差し引いた「5,000万円-1,395万円=3,605万円」が、建物の取得費です。

譲渡費用に含まれるもの

譲渡費用に含まれるものは、以下のとおりです。

- 売却時に不動産業者に支払う仲介手数料

- アパートや貸家を売却するときに借家人に支払う立退料

- 売買契約書に添付する印紙代

- 土地の測量代

- 土地を売却するために建物を取り壊す場合にかかる取り壊し費用

- 売買契約後、より有利な条件で他の人に売却する場合にかかる違約金

- 借地権を売却するために地主に支払う名義書換料や承諾料

注意しなければならないのが、修繕費や固定資産税、引越しにかかる費用、抵当権抹消登記にかかる費用などは譲渡費用には含まれないという点です。

短期譲渡所得税と長期譲渡所得税それぞれの計算方法

譲渡収入や取得費、譲渡費用に含まれるものが分かれば、あとは計算式に当てはめていくだけです。

短期譲渡所得税と長期譲渡所得税の計算方法を、それぞれ具体例を用いてシュミレーションしていきますので参考にしてください。

短期譲渡所得税の計算例

短期譲渡所得の場合の譲渡税を、下記の基本条件で売却したと仮定してシュミレーションしていきます。

- 基本条件

-

- 譲渡収入…5,000万円

- 取得費…3,000万円(減価償却済み)

- 譲渡費用…500万円

譲渡所得1,500万円×短期譲渡所得税率39.63%=594万円

長期譲渡所得税の計算例

次に長期譲渡所得の場合の譲渡税を、上記の基本条件を使ってシュミレーションしていきます。

譲渡所得1,500万円×長期譲渡所得税率20.315%=305万円

譲渡収入や取得費、譲渡費用に当てはめる金額さえ分かれば、計算自体は難しくありません。

まずは、それぞれの金額を明確にすることが大切です。

譲渡所得税を軽減できる「3,000万円の特別控除」

譲渡所得税を減らすことができる「3,000万円の特別控除」という特例があります。

3,000万円の特別控除とは、譲渡所得を最大3,000万円までなかったことにしてもらえるというもので、この特例を活用すれば、ほとんどの人は譲渡所得税はかからないと思って良いでしょう。

3,000万円の特別控除は、短期譲渡所得と長期譲渡所得のいずれの場合も適用を受けることができます。

たとえば上記の計算例では、短期譲渡所得で594万円、長期譲渡所得で305万円の譲渡所得税が課税されました。

しかし3,000万円の特別控除の適用を受けると、以下のように譲渡所得が0円になるため、譲渡所得税は課税されません。

3,000万円の特別控除の適用を受けることで、何百万円もの税金を節約できます。

不動産売却をする人は、必ずチェックしておきましょう。

適用条件などもありますので、3,000万円の特別控除について詳しく解説している下記の記事も合わせてご覧ください。

3,000万円特別控除の条件や必要書類について初心者にもわかりやすく解説

3,000万円特別控除を初心者にもわかりやすく解説しています。適用条件や確定申告の必要書類、相続した住宅や空き家の場合はどうなるのかについても詳しく紹介していますので参考にしてください。ただし住宅ローン控除のほうがお得になるケースもありますので注意が必要です。

適用を受けるためには確定申告が必要

3,000万円の特別控除を利用するためには、確定申告時に適用の申請が必要になります。

確定申告を忘れてしまうと適用を受けることができず、譲渡所得に対してそのまま譲渡税が課税されてしまいますので注意してください。

申請方法は、確定申告の必要書類と合わせて「譲渡所得の内訳書」を添付します。

基本的な確定申告については、下記の記事で詳しく解説していますので合わせてご覧ください。

マンション売却の確定申告は必要?不要?申告方法と必要書類を解説

マンション売却をして譲渡所得がなければ確定申告は不要?損失があっても確定申告が必要な理由は?必要書類や申告方法について説明しています。

50万円の特別控除は使えない

譲渡所得から50万円差し引ける特別控除がありますが、土地や建物などの不動産を売却した際には使えません。

50万円の特別控除は総合課税の場合のみ利用できるものであり、不動産売却によって生じた利益は分離課税になるからです。

利用できると勘違いしている人も多いですが、不動産売却時には使えないので計算に入れないように注意してください。

また長期譲渡所得の場合に100万円控除が利用できると勘違いしている人もいますが、平成16年に廃止されています。

3,000万円の特別控除以外に使える特例がないか知りたい人は、下記の記事も合わせてご覧ください。

この記事では、マンションを売却したときに控除が受けられる特例や減税についてまとめました。マイホーム売却時に使える「居住用財産を譲渡した場合の3 000万円の特別控除の特例」や「居住用財産の買換え特例」など、これらを知っておくことで確定申告が正しくおこなえます。

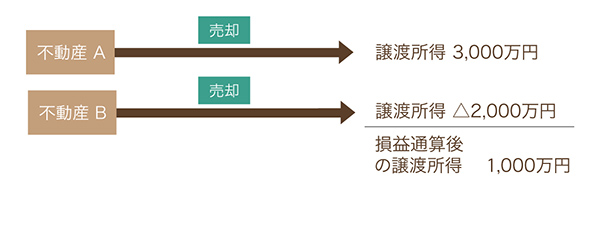

不動産売却による譲渡所得どうしなら損益通算(内部通算)できる

同じ年に複数の不動産を譲渡した場合、損益通算(内部通算)をすることができます。

たとえば同じ年に2つの不動産を売却し、一方では黒字、他方では赤字だった場合、差し引きして計算できるということです。

損益通算の例

不動産や株式を売却したときに生じた譲渡所得は、給与など他の所得と分けて課税される分離課税のため、他の所得と損益通算することはできません。

つまり売却した不動産が1つだけの場合は、赤字になったとしても内部通算できる対象がないため、切り捨てになります。

管理人からの一言「譲渡所得税はほとんどの場合かからない」

マイホームの売却で、譲渡所得税がかかるケースは非常に稀です。

そのため、「高値売却したら多く税金がかかるかもしれない」と心配する必要はありません。

できるだけ高く売却して、手元に残るお金を多くすることに注力しましょう。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。