マンションを保有していると、固定資産税を支払います。

マンションは売却して手放すにもかかわらず、売主が1年分の固定資産税を全額負担するのは納得がいかない、という人も多いのではないでしょうか。

この記事では、「売却したマンションの固定資産税はどうなるの?」から「固定資産税を日割り精算する方法」について解説していきます。

売却するマンションの固定資産税はどうなるの?

売却するマンションの固定資産税は、決済日に売主と買主との間で精算するのが一般的です。

固定資産税は、毎年1月1日に不動産を所有している人に対して課税されてしまうため、年の途中でマンションを売却して所有者が買主に移転しても、納税義務者は売主のままになってしまいます。

所有権移転日を境にした日割り計算で固定資産税を精算することによって、不動産売買における公平性を保つのです。

また固定資産税だけでなく、都市計画税についても同じように精算することができます。

固定資産税を会計処理するときの起算日は2種類ある

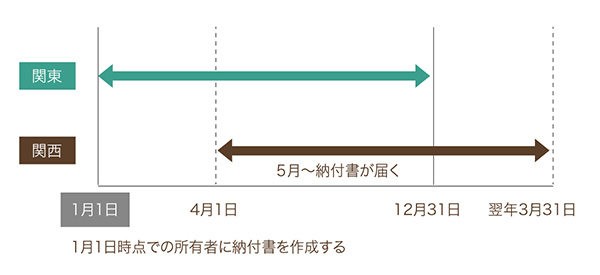

マンションを売却する地域が、関東なら1月1日、関西なら4月1日を、固定資産税の起算日として考えます。

固定資産税の起算日には1月1日と4月1日の2種類あり、不動産が所在する地域によってどちらを起算日とするか異なります。

どちらを起算日として考えるかについては、マンション売却を依頼する不動産会社に確認すれば教えてくれますので、聞いてみましょう。

なぜ起算日が2種類あるのか

なぜ起算日が2種類あるのかというと、「固定資産税の精算」が法律で決められたものではなく、不動産売買における慣行であるからです。

固定資産税は1月1日にマンションを所有している人が、4月1日〜翌年3月31日の1年分を納税する義務を負います。

本来なら買主に固定資産税を支払う義務はなく、不動産業界の風習として固定資産税の精算がおこなわれてきたのです。

固定資産税を日割り精算する方法

マンション売却で固定資産税を日割り精算する際、売主のもとに届く納税通知書に記載された金額で精算していくことになります。

固定資産税が10万円だったと仮定し、具体的な計算方法について説明していきます。

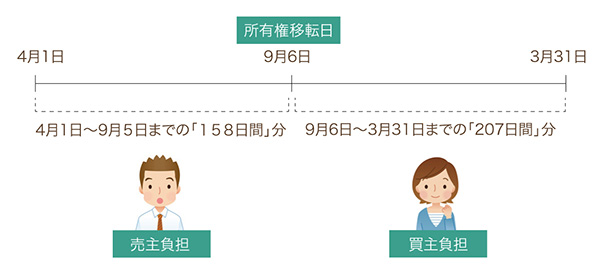

4月1日を起算日として考える場合

まずは4月1日を起算日とするケースについて紹介していきますので、関西地域の人は参考にしてください。

固定資産税額が10万円のマンションで、9月6日に所有権移転があった場合、4月1日から9月5日までの158日分を売主が負担し、9月6日から翌年3月31日までの207日分を買主が負担することになります。

これを計算式に当てはめると、次のように日割り精算することができます。

| 売主負担 | 10万円×158日/365日=43,288円 |

|---|---|

| 買主負担 | 10万円×207日/365日=56,712円 |

売主は決算日に買主から56,712円を受け取り、納税することで精算が完了するということです。

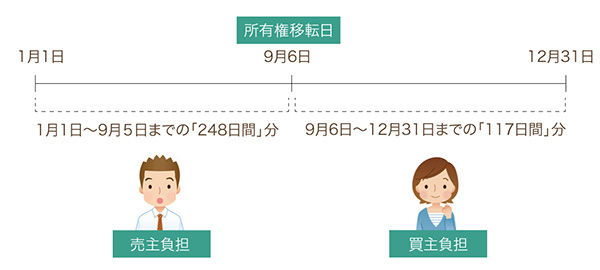

1月1日を起算日として考える場合

上述と同じ条件で、今度は起算日を1月1日にして精算すると、1月1日から9月5日までの248日分が売主負担、9月6日から12月31日までの117日分が買主負担となります。

これを計算式に当てはめると、それぞれの負担額を割り出すことができます。

| 売主負担 | 10万円×248日/365日=67,945円 |

|---|---|

| 買主負担 | 10万円×117日/365日=32,055円 |

売主は買主から32,055円受け取り、固定資産税の精算は完了です。

固定資産税の精算は納税通知書がないとできない?

固定資産税の納税通知書は毎年5月頃に届くので、納税通知書が届く前にマンション売却をした場合、精算方法をどうするのか考えなくてはなりません。

固定資産の評価は3年に一度見直されるため、必ずしも昨年の固定資産税額と同じとは限らないからです。

納税通知書が届いていない場合は売主と買主の間で交渉のうえ、どのように精算するのかを決めます。

- 納税通知書が届いてから精算する

- 昨年の納税額を参考に精算する

- 昨年の納税額で精算しておき、必要があれば再精算する

どの精算方法が、売主にとって良いのでしょうか。

「昨年の納税額で精算しておき、必要があれば再精算する」のがベター

納税通知書が届いてから精算する場合、マンションの売買取引を終えた後に買主に改めて連絡を取らなければなりません。

その手間を考えると昨年の固定資産税を参考に精算しておき、必要があれば再精算するというのが最も良い方法であるといえます。

再精算の必要がなければそのまま手続きは完了しますし、再精算の取り決めをしておけば売主が損をするリスクをなくすことができるからです。

マンション売却した年に固定資産評価額の変更があり、固定資産税が上がった場合、買主から受け取った精算金では足りなくなってしまいます。

固定資産税を精算するときの注意点

固定資産税の精算はお金が絡む問題ですので、話し合いが円滑に進まないこともあるかもしれません。

固定資産税の精算をスムーズにおこなうために気をつけるべき事項を挙げていきますので、参考にしてください。

買主に固定資産税を支払う義務はないため交渉が難航する可能性がある

マンション売却をすると固定資産税の精算がありますが、これは不動産取引を円滑に進めるためにおこなわれるのであって、買主に固定資産税の負担義務が移転するわけではありません。

あくまでも納税義務者は1月1日にマンションの所有者であった売主であり、年の途中で売却して不動産を手放したとしても、それは変わらないのです。

そのため買主が「固定資産税の納税義務はないはずです」と主張すれば、交渉が難航する可能性があることを頭に入れておきましょう。

固定資産税の精算は諦めてマンション売却を優先させるのか、または固定資産税の精算を拒む買主には売りたくないと取引をやめるのか。検討しておくと良いと思います。

起算日や精算方法は不動産業者の考えに従うのがベター

納税通知書が届く前の精算や起算日をいつにするかによって多少、売主が損をする可能性があります。

しかし少しの損に対してあまりにも神経質になってしまうと、マンション売却がスムーズに進まなくなってしまいます。

たとえば関東では1月1日を起算日で考えることが通例であるにもかかわらず、損になるからと4月1日を起算日にしたいと主張したところで、買主を納得させることは極めて難しいのではないでしょうか。

マンション売却をスムーズに進めるためには、過剰に不平不満を主張することは控え、不動産業者の考えに従うのがベターです。

固定資産税の精算で受け取ったお金は譲渡所得に算入する

国税庁のホームページに、以下のような記載があります。

支払を受けた未経過固定資産税等に相当する額は、実質的にはその土地及び家屋の譲渡の対価の一部を成すものと解するのが相当と考えられます。

固定資産税の精算によって買主から受け取ったお金は、マンションの売買代金に上乗せして申告しなければならないということです。

管理人からの一言「固定資産税の精算は不動産会社に従っておこなうべき」

固定資産税の精算は法律で決められているわけではないので、守らなければならないルールはありません。

1月1日や4月1日以外を起算日と設定しても良いですし、売主と買主、双方が納得すれば精算方法はどんな形でも良いとされています。

しかし、だからこそ売主と買主の間で交渉が難航するリスクが高いといえます。

固定資産税の精算については、買主との仲介役である不動産会社に従うのが賢明でしょう。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。