節税額が大きく、誰もが簡単に適用を受けられる「住宅ローン控除」。

家を購入したほとんどの人が利用している制度です。

とはいえ、制度について詳しく知っている人は少ないのではないでしょうか。

この記事では、「マイホームを買い替えるときの住宅ローン控除の取り扱い」に焦点を当てて解説していきます。

適用を受けるときに知っておくとトクする裏情報についても紹介していきますので、ぜひ参考にしてください。

そもそも住宅ローン控除(減税)ってどんな制度?

まずは住宅ローン控除がどんな制度なのか、おさらいしておきます。

(平成26年4月に年末残高限度額および最大控除額は改正されており、下記は平成31年1月現在の最新の内容となっています。)

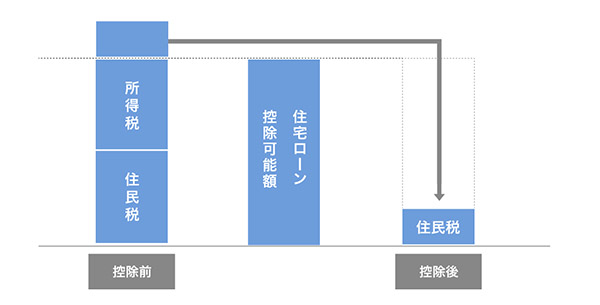

住宅ローンの年末残高の1%を所得税と住民税から控除してもらえる制度。

※所得から控除されるのではなく、税額から直接差し引いてもらえます。

正式には「住宅借入金等特別控除」といいますが、「住宅ローン控除」または「住宅ローン減税」と呼ばれることがほとんどです。

控除期間

10年

年末残高限度額

4,000万円

最大控除額(所得税)

| 1年 | 40万円 |

|---|---|

| 10年 | 400万円 |

所得税から控除しきれない分については、住民税からも差し引いてもらうことができます。

ただし、課税される所得金額の7%または13万6,500円のどちらか小さいほうが上限です。

個人間売買であれば20万円が年間控除額上限になる

個人から住宅を取得した場合、住宅ローン控除の年末残高限度額は2,000万円までです。

つまり、年間控除額の上限が20万円までになりますので注意してください。

なぜ年間控除額が引き下げられてしまうのかというと、個人間売買では消費税が課税されないからです。

消費税増税によって家を購入するハードルが上がってしまわないように、住宅ローン控除額は高めに設定されています。

しかし、そもそも消費税が課税されない個人間売買では、20万円までが控除額と決められています。

年間控除額の上限が40万円なのか、20万円までなのかは、購入代金に消費税が課税されていたかどうかで決まると覚えておきましょう。

| 年間控除額の上限 | |

|---|---|

| 購入代金に消費税が課税(特定取得) | 40万円 |

| 購入代金に消費税が無課税 | 20万円 |

買い替えでも住宅ローン控除は利用できる!2度目の適用を受ける条件

住宅ローン控除は、何度でも利用することができるため、買い替えによる2度目の適用でも問題ありません。

ただしダブルローンなどによって、同時期に2つの住宅ローンで控除を受けることはできませんので注意してください。

2軒目の住宅ローンはダブルローン(二重借り入れ)より住み替えローン

2軒目の住宅ローンを借りてダブルローン(二重借り入れ)しようとしている人へ。住宅ローン控除が受けられないなどのデメリットは知っていますか?リスクを回避するなら、住み替えローン(買い替えローン)がおすすめです。

また、勘違いしている人も多いのですが、新築住宅はもちろん中古住宅の購入でも適用を受けられます。

適用条件については、1度目と同様です。

住宅ローン控除の適用条件

・返済期間が10年以上であること

・築年数が20年以下(マンションは25年)であること

・住宅を購入した日から6ヶ月以内に住むこと

・適用を受ける各年の年末に住んでいること

・所得が3,000万円以下であること

・住宅の床面積が50㎡以上であること参照元: 住宅借入金等特別控除|国税庁

条件を満たしていたとしても、確定申告をしなければ適用されませんので忘れずにおこないましょう。

確定申告のやり方については、下記の記事で詳しく解説していますので合わせてご覧ください。

マンション売却後は確定申告をするべき?必要書類から書き方まで徹底ガイド

マンション売却後に確定申告をするべきか迷っている人必見!譲渡所得がないからといって不要だと決め付けると損をしてしまいます。申告書の書き方については、初めての人でもわかりやすいように画像つきで解説しています。

8,297view

土地の取得のみでは適用を受けられない

1つ注意しなければならないのが、土地代のみの住宅ローンでは適用を受けることができないという点です。

国税庁のホームページにも、下記のように記載されています。

土地の取得に係る住宅ローンに関して住宅借入金等特別控除が適用されるのは、建物を住宅ローンで取得し、建物について住宅借入金等特別控除の対象となる住宅ローンの年末残高がある場合に限られます。

家屋とセットで購入した場合であっても、「建物は自己資金、土地代のみを住宅ローンで購入」というように分けてしまうと、適用を受けられません。

最大限に控除をうける裏ワザ

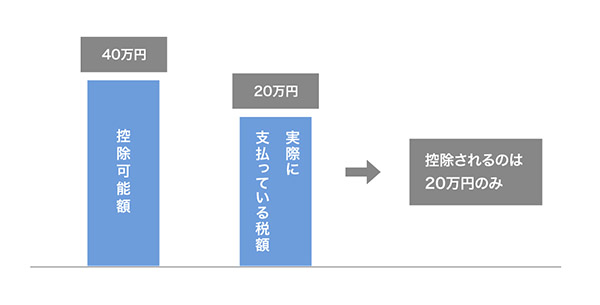

サラリーマンの所得税の平均は、だいたい20万円前後です。

住宅ローン控除は所得税が戻ってくる制度のため、40万円まで枠があったとしても、実際に支払った税額が20万円であればそれが上限になります。

実際のところ、満額まで控除を受けられている人はほとんどいないのではないでしょうか。

そこで紹介したいのが、夫婦がそれぞれ住宅ローン控除の適用を受ける裏ワザです。

共働き夫婦であれば、以下の方法で誰でも最大限の控除をうけることができます。

- 夫婦の共同名義にする

- 連帯債務でローンを借りる

控除額の上限は変わりませんが、分散させることで枠ギリギリまで控除をうけられるようになります。

夫婦ともに確定申告をおこなう必要はありますが、手続きの要領は同じなので、そこまで手間にはならないはずです。

この裏ワザは調査が入っても大丈夫?

「こんなことやってもいいの?」と思われた人もいるかもしれません。

裏ワザと言いましたが、あまり知られていないだけで、夫婦共働きでローンを返済していくのであれば、この方法が正当です。

マイホームを購入した人の中から何人かに送られる「購入した資産についてのお尋ね」という書類が送付されてきたとしても、事実のまま申告して問題ありませんので安心してください。

逆に、夫婦でローンを返済しているにもかかわらず夫の単独名義になっている場合、贈与とみなされて税金が課せられる可能性があります。

負担分どおりに登記しないと税務署の調査でひっかかる

夫婦の共有名義にする際、実際の購入資金の負担分どおりに登記しなければならないという点に注意してください。

登記する持分の計算方法は、以下のとおりです。

たとえば、妻の両親から贈与をうけた場合は、妻の持分として計算する必要があります。

住宅ローン控除の計算方法をわかりやすく解説!

わかっている人も多いと思いますが、改めていくら節税できるのか紹介していきますので参考にしてください。

まず、計算式は以下のようになります。

では、具体例を用いてシミュレーションしていきます。

控除額をシミュレーションしてみよう

今回は、2パターン紹介していきます。

所得税と住民税については、どちらも以下のように支払っていると仮定します。

| 所得税 | 約20万円 |

|---|---|

| 住民税 | 約15万円 |

住宅ローン2,000万円の場合

所得税 20万円 − 20万円 = 0万円

所得税20万円は、全額控除されます。

つまり、所得税は払わなくても良いということです。

では、翌年からはどうなるのでしょうか。

毎月10万円ずつ返済したと仮定し、翌年の所得税を計算していきます。

所得税 20万円 − 控除額 18万8千円 = 1万2千円

控除後の所得税は、1万2千円になりました。

3年目以降についても、同じように計算していきます。

では、所得税だけで控除しきれない場合の計算方法を紹介していきます。

住宅ローン4,000万円の場合

所得税20万円と住民税15万円というのは同じ条件のまま、今度は住宅ローンを3,000万円借りたと仮定して計算していきます。

所得税 20万円 − 30万円 = -10万円

住民税 15万円 − 10万円 = 5万円

控除額が所得税を上回っているため、所得税はゼロです。

また所得税から控除しきれなかった10万円は、住民税から控除してもらえるので、結果として30万円の節税となります。

これだけの節税効果があるのですから、利用する人が多いのもうなずけます。

とはいえ、住宅ローン控除の適用を受けない人もいます。

それは他の特例のほうが節税効果が高いと判断した、あるいは知らずに他の特例を利用してしまい、適用されなくなってしまった人です。

売却も伴う買換えでは、住宅ローン控除以外にも選択肢がでてきますので注意しなければなりません。

過去3年間に他の特例を使っている人は適用対象外に!

住み替えの場合、住宅ローン控除と併用できない特例に気をつけてください。

住宅ローン控除と併用できない特例

- 3,000万円特別控除

- 特定居住用財産の買換えの特例

どの特例を利用すると良いかは、ケースバイケースです。

考えなしに利用して、「他の特例のほうがお得だったのに適用を受けられない」ということにならないようにしてください。

それぞれどのような特例なのか、解説していきます。

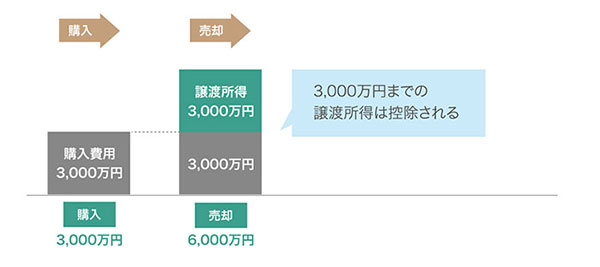

「3,000万円の特別控除」は課税所得額をなしにできる特例

3,000万円の特別控除とは、譲渡所得(売却益)を最大3,000万円までなかったことにしてもらえる特例です。

売却益が多かった人が利用する特例で、適用によってほとんどの人は税収を免れることができます。

所有期間が10年を超えている場合は「居住用財産の軽減税率の特例」も利用でき、かなりの節税効果が期待できるため、利用者も多くなっています。

3,000万円の特別控除について詳しく知りたい人は、下記の記事も合わせてご覧ください。

3,000万円特別控除の条件や必要書類について初心者にもわかりやすく解説

3,000万円特別控除を初心者にもわかりやすく解説しています。適用条件や確定申告の必要書類、相続した住宅や空き家の場合はどうなるのかについても詳しく紹介していますので参考にしてください。ただし住宅ローン控除のほうがお得になるケースもありますので注意が必要です。

9,225view

上記の記事では、「住宅ローン控除」と「3,000万円の特別控除」、これから紹介する「買換えの特例」のどれを利用するべきかについても紹介しています。

「特定居住用財産の買換えの特例」は税金を一時的に免除してもらえる特例

特定居住用財産の買換えの特例は、簡単に説明すると、譲渡所得税を一時的に免除してもらえる特例になります。

いつまで免除してもらえるのかというと、新しく購入した物件を売却するまでです。

つまり、買い替えた新居を売却しなければ、税金は完全に免除されます。

ずっと住み続ける予定の人にとっては、節税効果の高い特例でしょう。

ただし住宅ローン控除と3,000万円の特別控除のほうが節約になるケースが多く、実際にはあまり利用されていません。

管理人からの一言「住宅ローン控除でしっかり節税しよう」

せっかく利用できる特例があるにもかかわらず、適用を受けないのは勿体ありません。

住宅ローン控除は、何度でも適用を受けられますので、買換え時にもぜひ利用して節税してください。

また新居の購入だけでなく、住んでいた家の売却もしなければならない買換えでは、住宅ローン控除以外にも知っておくべき知識がたくさんあります。

下記の記事で詳しく紹介してますので、合わせてご覧ください。

マンションの住み替えの流れを解説!売却とローン残債における注意点

マンションの住み替えはどのような流れでやるのが正解?売却先行と購入先行どちらがリスクが少ないか解説!ローン残債における注意点や買換え費用、タイミングについても紹介しています。買い替えで失敗したくない人は参考にしてください。

10,934view