マンションの評価額がわからず、相続税が計算できなくて困っている人も多いのではないでしょうか。

マンションは高額のため、評価額によって相続税が課せられるかどうか決まるケースも少なくありません。

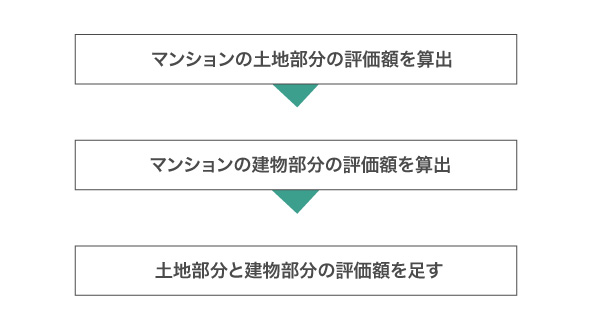

相続税評価額の計算方法は、以下の簡単3ステップ。

- マンションの土地部分の評価額を算出する

- マンションの建物部分の評価額を算出する

- 土地部分と建物部分の評価額を足す

「難しそう」と感じる人もいるかもしれませんが、誰でも計算できるようにと簡易的な計算方法が用意されていますので安心してください。

この記事では、マンションの相続税評価額の計算方法を図解を使ってわかりやすく解説していきます。

分譲マンションの相続税評価額の計算方法|相続開始日を基準にしよう

マンションの評価額は相続が発生した日、いわゆる相続開始日を基準に計算します。

購入したときの価格などは、一切関係ないので注意してください。

冒頭でも述べた通り、分譲マンションの相続税評価額を計算する方法は以下の3ステップに分けられます。

ポイントは、土地部分と建物部分は分けて計算するという点です。

土地部分と建物部分は分けて計算する

土地部分と建物部分の評価額は計算方法が異なるため、分けて計算します。

それぞれの相続税評価の考え方は、以下のとおりです。

| 土地 | その土地の用途、所在地、形状、利用状況などに応じて評価する |

|---|---|

| 建物 | 固定資産税評価額で利用状況に応じて評価する |

国税庁によって一定の評価基準が決められていますので、その評価基準に則って計算していきます。

では土地と建物それぞれの評価額の計算方法について、詳しく解説していきます。

マンションの土地部分の相続税評価額は路線価方式で計算しよう

土地の相続税評価額を計算する方法には路線価方式と倍率方式の2種類ありますが、まずは路線価方式を用いるのが一般的です。

路線価方式と倍率方式の違い

| 路線価方式 | 道路ごとにつけられた値段をもとに計算する方法 |

|---|---|

| 倍率方式 | 固定資産税評価額に地域ごとに設定されている評価倍率を乗じる方法 |

倍率方式は、路線価が設定されていない地域の場合に用いる計算方法です。

まずは路線価を調べて、設定されていなければ倍率方式に切り替えて計算していきます。

路線価方式でマンションの土地部分の評価額を求める手順は、以下のとおりです。

- 路線価を調べる

- 1平方メートルあたりの評価額を算出する

- マンション全体の評価額を算出する

- 持分割合を乗じて専有部分の評価額を算出する

それぞれ詳しく解説していきます。

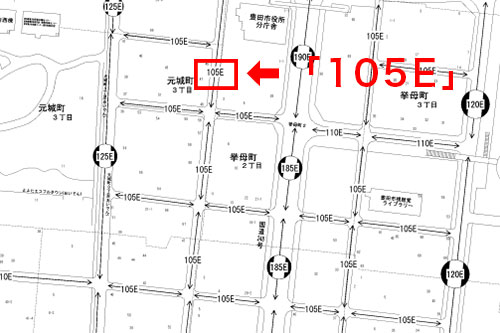

路線価の調べ方|国税庁が公表する路線価図を確認する

マンションが所在する地域の路線価は、国税庁が公表する路線価図で確認することができます。

画面の指示に従うと、以下のように路線価図が表示されます。

1平方メートルあたりの価額が1,000円単位で表示されているため、この場合は10万5千円ということになります。

1平方メートルあたりの評価額を算出する

路線価がわかったら、1平方メートルあたりの評価額を算出します。

奥行き価格補正率には、以下を当てはめてください。

奥行き価格補正率

奥行距離(メートル) 普通住宅地区 10~24未満 1.00 24~28未満 0.99 28~32未満 0.98 32〜36未満 0.96 36〜40未満 0.94 40〜44未満 0.92 44〜48未満 0.91 48〜52未満 0.90 引用元: 奥行価格補正率表|国税庁

特別な計算が必要になる宅地

以下のような宅地は、特別な計算が必要になりますので注意が必要です。

- 角地

- 二方、三方、四方が道路に接している

- 不整形地

- 間口が狭い、奥行きが長い、崖地、道路に面していない

- 私道に面している

上記に当てはまる場合の計算方法については、国税庁のホームページに記載されていますので参考にしてください。

マンション全体の土地の評価額を求める

1平方メートルあたりの評価額が算出できたら、以下の計算式でマンション全体の評価額を求めます。

例えば1平方メートルあたりの評価額が20万円、宅地面積が100平方メートルだった場合、「20万円×100㎡=2,000万円」となります。

そしてマンション全体の評価額から、さらに専有部分の評価額を計算します。

路線価に持分割合を乗じて専有部分の評価額を算出する

マンション全体の評価額に持分割合を乗じれば、専有部分の評価額を算出できます。

持分割合は、登記簿またはマンションの売買契約書で確認してください。

以上が、マンションの土地部分の評価額を算出する方法です。

小規模宅地等の特例によって相続税評価額を少なくできるケースもありますので、合わせてチェックしておきましょう。

小規模宅地等の特例によって評価額を少なくできる

小規模宅地等の特例を利用すれば、上記で算出した評価額から80%減額してもらえます。

例えばマンションの相続税評価額が1,000万円だった場合でも、小規模宅地等の特例の適用を受ければ課税対象を200万円に減額してもらえるということです。

小規模宅地等の特例の適用を受ける条件は、以下のとおり。

- 被相続人が居住用に使っていた宅地であること

- 相続開始前3年以内に贈与された宅地でないこと

- 被相続人と生計を一にしていた親族であること

詳しくは、以下の記事で解説していますので合わせてご覧ください。

小規模宅地等の特例でマンションの相続税を節約する方法を徹底解説!

小規模宅地等の特例でマンションの相続税を節約する方法を解説!被相続人が経営していた会社や賃貸アパート、家なき子の取扱いについても紹介しています。適用を受けられたにもかかわらず節税のチャンスを逃してしまった、ということにならないように注意してください。

6,123view

では、路線価が設定されていない地域における土地の評価額の計算方法についても解説していきます。

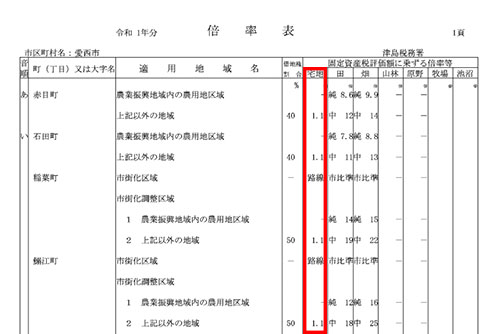

路線価がないときは倍率方式で土地部分の評価額を算出する

上記で紹介した路線価図を確認すると、路線価が設定されていない地域があることがわかります。

路線価が設定されていない場合、以下のように倍率地域という記載があります。

この場合は倍率方式で計算するので、画面左側にある「この市区町村の評価倍率表を見る」をクリックしてください。

「固定資産税評価額に乗ずる倍率等」という項目の宅地をチェックし、倍率を確認します。

そして固定資産税評価額に評価倍率を乗じて、マンションの土地部分の評価額を求めます。

宅地の固定資産税評価額×評価倍率=マンション全体の土地の評価額

参照元: 価倍率表(一般の土地等用)の説明|国税庁

例えば固定資産税評価額が600万円、評価倍率が1.1倍であった場合、「600万円×1.1=660万円」となります。

そして路線価方式と同様、持分割合を乗じると相続財産に加算する価格が算出できます。

市町村の税務課にある固定資産課税台帳に登録してある土地や建物の評価額のこと

固定資産税評価額の調べ方については、マンションの建物部分の評価額を求める方法と合わせて解説していきますので参考にしてください。

マンションの建物部分の相続税評価額は固定資産税評価額と同じ

マンションの建物部分の相続税評価額は固定資産税評価額と同じなので、土地部分よりも簡単に算出できます。

固定資産税評価額を調べる方法は、以下の2通り。

- 固定資産評価証明書で確認する

- 課税明細書で確認する

課税明細書が手元になければ、市区町村の税務課に申請して固定資産評価証明書を発行してもらってください。

固定資産評価証明書の発行には手数料がかかりますが、相続税を申告するときにも必要になる書類なので、先に取得しておいても無駄にはなりません。

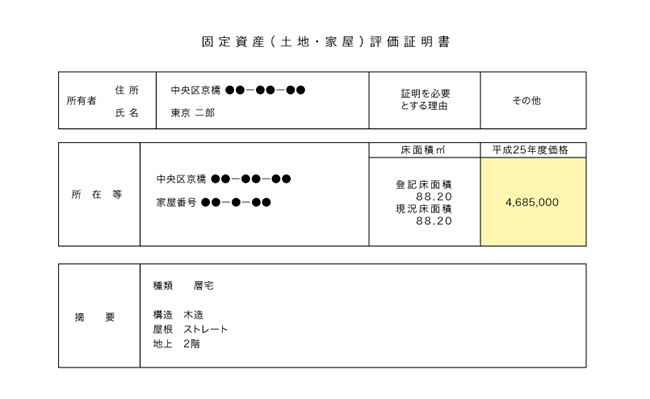

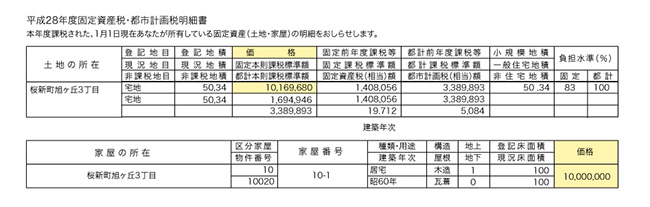

固定資産評価証明書で確認する方法

固定資産評価証明書は、市区町村の税務課に申請すると発行してもらうことができます。

固定資産評価証明書には、土地と家屋それぞれの所有者の氏名、所在地などが記載されています。

その中で、「価格」あるいは「評価額」と表記された欄に書いてある金額が、固定資産評価額です。

課税明細書で確認する方法

固定資産税評価額は、課税明細書でも確認することができます。

課税明細書とは、毎年6月前後に市区町村の市役所から送られてくる固定資産税の納税通知書とセットになって同封されている「土地・家屋課税資産明細書」のことです。

固定資産税評価額は、課税明細書の中の「価格」あるいは「評価額」と表記された欄に記載されていますので確認してください。

マンションの評価額は売値とイコールではない|相続税が減るケース

相続したマンションを売却する際、固定資産税評価額が売値になると思っている人もいます。

しかし、マンションの評価額と売値はイコールではないので注意してください。

固定資産税評価額と売買価格には差があるケースがほとんどで、何百万円単位の差額がある場合も珍しくありません。

そのため固定資産税評価額だけを参考に売値を決めてしまうと、実際に売れる金額(実勢価格)よりも安く設定してしまう可能性が高くなります。

ごく稀に固定資産税評価額よりも売値が安いケースもありますが、その場合は申告すれば相続税を減らすことができます。

相続したマンションを売却する可能性がある人は、実勢価格を把握するために不動産会社へ見積もり依頼しましょう。

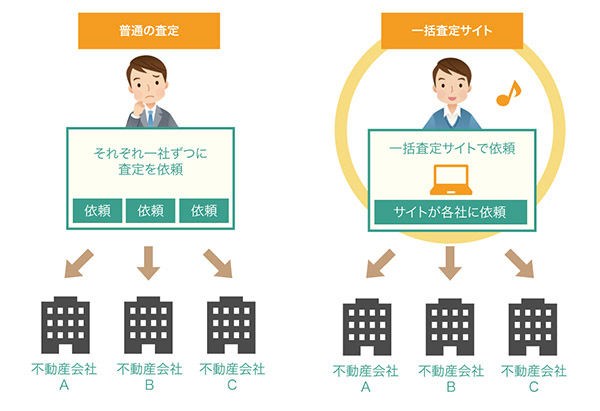

実勢価格を調べるなら不動産一括査定サイトがおすすめ

不動産へ見積もり依頼する際、不動産一括査定サイトを利用すると効率的、かつ正確に実勢価格を把握することができます。

物件情報を一度、入力するだけで複数の不動産会社にまとめて査定依頼できる便利ツール。

わざわざ不動産会社の事務所を回らなくても、ネットで簡単に査定依頼できるということです。

不動産会社によっては査定依頼するとしつこく勧誘してくる場合もありますが、クレームに厳しいイエウールを通して査定依頼すれば、しつこく営業されることはありません。

また査定依頼したからといって、必ずしも売却しないといけない訳ではありませんので安心してください。

管理人からの一言「マンションを売却する予定があれば実勢価格も把握しておく」

相続したマンションを売却する可能性がある場合は、相続税の申告で必要になる相続税評価額と合わせて、実勢価格についても把握しておくことをおすすめします。

固定資産税評価額と売買取引価格にはズレがあるのが一般的で、ほとんどの場合、固定資産税評価額よりも売買取引価格のほうが高くなります。

固定資産税評価額を参考に売値を決めず、きちんと不動産会社に査定してもらいましょう。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。