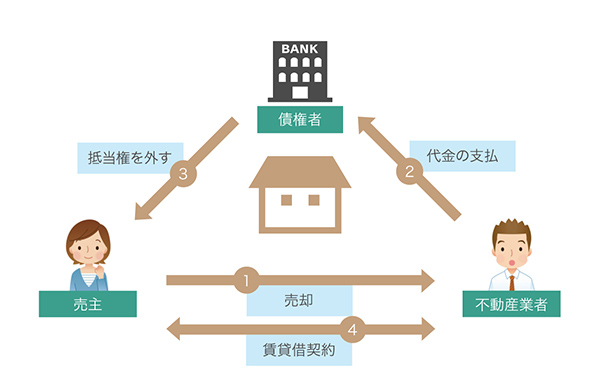

リースバックは、不動産会社に物件を売却してまとまった額の現金を手にしつつ、賃貸契約により自宅に住み続けられるサービスです。

固定資産税などの維持費や住宅ローンの支払いが不要になる利点もあることからお金を工面する方法として注目を集めており、サービスを取り扱う不動産会社は増えています。

しかしリースバックはやばいという評判があり、安易に利用を決めるとトラブルに発展する可能性があります。

例えば、相場より買取価格が安くなったり、家賃が高く設定されたりしてお金を工面するという本来の目的を果たせないことが挙げられます。

- リースバックの最大の利点はお金を工面しつつ自宅に住み続けられること

- 買取価格が安くなる傾向にあるため、物件の相場は把握しておくべき

- 物件の相場は不動産一括査定サイトですぐに調べられる

リースバックがやばいと言われている理由について深掘りしていきますので、大切な自宅を手放す前にぜひ参考にしてください。

リースバックとは?どんな仕組み?

リースバックとは、所有不動産を売却した後も、退去せずにそのまま住み続けられるシステムのことです。

不動産業者や身内などに売却して現金を受け取ったあと、取引相手との間に賃貸借契約を締結する仕組みになっています。

所有者としての権利は失いますが、それまで通り住み続けることができるので、「資金は必要だけど引っ越したくない」という人にぴったりです。

どんな人に向いているシステム?

具体的には、以下のような人向けのシステムとなっています。

- ローンの支払いが困難

- 借金によって首が回らない

- 老後の生活資金を確保したい

- 子供の教育費が必要

リースバックなら引っ越しが不要なため、子供の学区を変えたり、愛着のある家から退去したりする必要がありません。

どうしても資金繰りが難しくなった人の選択肢の一つとして、注目を集めています。

ただし、すでにローンを滞納して競売にかけられてしまった人は利用できません。

その場合は、任意売却という方法で自宅を売却することになります。

任意売却の流れは?デメリットからベストな相談先まで徹底解説!

不動産の任意売却とは?手続きの流れやメリット・デメリットを初心者にもわかりやすく解説しています。相談先や手順を間違えてしまうと、本来なら任意売却できたにもかかわらず、競売にかけられてしまう場合がありますので注意してください。

6,231view

リバースモーゲージとの違いを比較

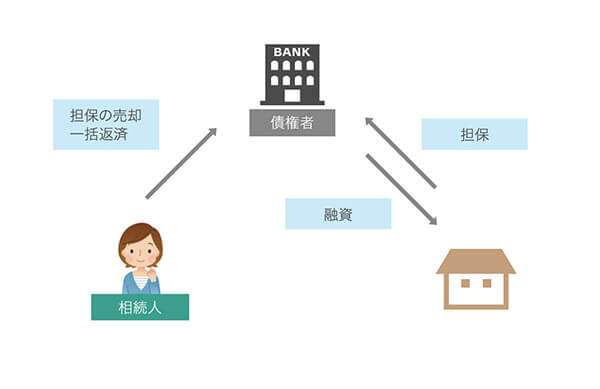

リースバックと似たようなサービスに、リバースモーゲージというものがあります。

不動産を活用した資金調達法であるという点はリースバックと同じですが、リバースモーゲージは所有不動産を担保に金融機関からお金を借り、死亡後に売却して返済をおこなうという仕組みになっています。

リースバックは全世代向けのサービスですが、リバースモーゲージは「自分が亡くなったあとに不動産を相続する人がいない」「親族に不動産問題を残したくない」というニーズを持ったシニア向けのサービスです。

リースバックで自宅を売却する3つのメリット

リースバックで自宅を売却するメリットは、以下のとおりです。

- 売却後もそのまま住み続けられる

- 将来、買い戻すことが可能

- 生活保護の申請ができるようになる

売却後もそのまま住み続けることができる

リースバックの最大のメリットは、売却後もそのまま住み続けることができるという点です。

売却することで所有権が取引相手に移り、固定資産税などの維持管理にかかる費用の支払い義務もなくなります。

毎月の支払いは賃料(リース料)だけになるため、住み続けるハードルも高くありません。

将来、買い戻すことが可能

リースバックなら売却した不動産を将来、買い戻せる可能性があります。

通常の売却の場合は、売却してしまったら二度と取り戻せないのが一般的です。

取引相手との交渉次第にはなりますが、リースバックで売却すれば、愛着のある自宅をまた所有できるかもしれません。

生活保護の申請ができるようになる

基本的に、自宅を所有していると生活保護を受けられません。

しかしリースバックをおこなえば、所有者ではなくなるため、生活保護の申請ができるようになります。

「今の家に住みながら生活保護を受けたい」という人は、リースバックの利用を検討してみましょう。

ただし売却して得たお金が収入とみなされ、申請が通らない可能性がありますので注意してください。

生活保護者による不動産売却については、下記の記事で詳しく解説しています。

生活保護受給者は土地を売れない?保護を受けたまま不動産売却する方法

生活保護受給者は土地を売れない?自宅を売却しても保護を受け続けられる条件を紹介しています。受給額が減額・停止・廃止されないかどうか調べるやり方についても紹介していますので、参考にしてください。

7,341view

資金面においてはデメリットも多い!?利用前に必ずチェックしておこう

リースバックのデメリットは、以下のとおりです。

- 家賃が相場より高い傾向にある

- 通常の売却に比べて買取価格が安い

- 買い戻す時の金額は売却時より高くなる

売却後も住み続けられるというメリットがある一方で、資金面においてはデメリットもありますので注意してください。

家賃が高い(賃料の相場は「売却価格の10%」)

リースバックにおける賃料は、売却価格のだいたい10%が相場となっており、通常より高いケースがほとんどです。

たとえば1,800万円で売却した場合、180万円が1年間の賃料となります。

1ヶ月あたりにすると、毎月15万円の家賃です。

高く売却すると月々の賃料が高くなってしまう点が、リースバックの難しいところでしょう。

月々の賃料の支払いを抑えたければ、当然ながら売却代金が安くなります。

通常の売却に比べて売却価格が安い

通常の売却に比べて売却価格が安い傾向にあるというのも、リースバックの特徴です。

金額の大きい不動産売買取引では、数百万円もの差が生じることも珍しくありません。

所有不動産がいくらで売れるのか、リースバックにするといくら損をするのか、しっかりと明白にしたうえで利用することをおすすめします。

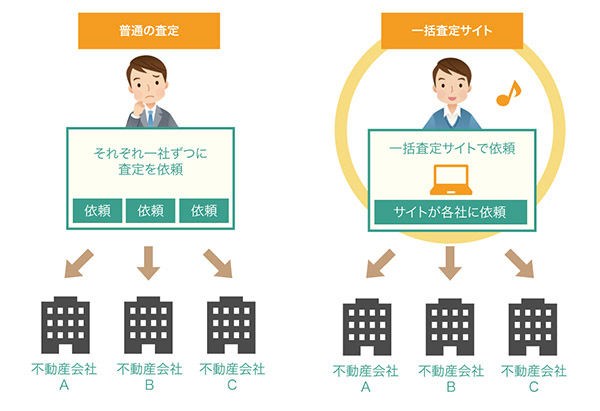

最近では本などでも紹介されているため知っている人も多いと思いますが、イエウール(https://ieul.jp/)などの不動産一括査定サイトを利用すればネット上で物件情報を入力するだけで、まとめて複数社に査定依頼できます。

しつこい勧誘がない、悪質な不動産業者が排除されている、というメリットもありますので、ぜひ一度チェックしてみてください。

買い戻す時の金額は売却時より高くなる

リースバックの場合、将来的に買い戻すことはできますが、売却時の金額よりも高くなるというデメリットがあります。

たとえば売却代金は1,800万円だったにもかかわらず、買い戻すときは2,000万円に値上げされるケースがあるということです。

リースバックを利用するのであれば、その点についてもしっかりと納得のうえ、自宅を売却しましょう。

リースバックを利用した人の口コミ評判【成功例とトラブル事例】

リースバックを利用した人の評判について紹介していきます。

成功例がある一方でトラブル事例も発生していますので、しっかりとリスクとリターンを確認しておきましょう。

30代・男性の口コミ

子供の教育費の捻出やローン返済が困難になり、リースバックで自宅を売却しました。買ってくれる人が現れるか不安だったのですが、売り出して3ヶ月で買い手が見つかり、2年後に買い戻す前提で賃貸契約を結びました。固定資産税やローン返済の負担が減ったぶんで立て直して、また堂々と所有したいです。

30代・女性の口コミ

ローンだけでなく他にも借金が増えてしまい、泣く泣く不動産を売却することに。最初は子供の学区内で新居を探していたのですが、どこも埋まっていてすぐに入居できない状態でした。いろいろ調べているとリースバックという売却方法があることを知り、「資金面では損をしてしまうが、同じ学校に通わせてあげることができるのなら」と利用を決めました。不動産業者は手続きに慣れていて、すぐに買い手を見つけてきてくれたので助かりました。

50代・男性の口コミ

老後の生活資金を確保するために、リースバックで自宅を売却することにしました。引っ越す必要がないという点は嬉しかったのですが、受け取った売却代金は数年でなくなってしまい結局、賃料を支払っていくことも難しくなりました。普通に売っていればもっと多くの現金を手にできたのかと思うと、後悔しかありません。

50代・女性の口コミ

競売にかけられた不動産をリースバックで任意売却しました。ローン残債が多かったため、結局ローンが残ってしまい、賃料と二重の支払いになってしまいました。ローンがたくさん残っている人はリースバックではなく普通に売却して、できるだけ多くローンを返済したほうが良いと思います。

自宅に住み続けながら生活を立て直したい人にとって、リースバックはとても便利なサービスです。

ただし高齢者や、購入から日が浅くローンがたくさん残っている人は、リスクが大きいので注意しましょう。

また一番下の女性は審査に通ったようですが、基本的にはローン残債が多いとリースバックの審査には通りません。

リースバックには審査がある!必ずしも利用できるとは限らない

リースバックを利用するためには、住宅ローン残債よりも自宅の評価額が高いかどうかの審査基準を満たす必要があります。

リースバックの審査基準

ある程度、住宅ローンの返済が進んでいなければ、リースバックは利用できないということです。

ただし住宅ローン残債と自宅の評価額の差額分を現金で支払うことができれば、リースバックを利用できる可能性があります。

家賃保証会社の審査に通らないと賃貸契約を結べない

リースバックは自宅を売却した後に、不動産会社と賃貸契約を結んで住み続けることができる制度です。

賃貸契約を結ぶということは、当然ながら家賃を支払う能力があるかどうか審査されます。

住宅ローン残債が少なかったとしても、毎月の支払い能力がなければリースバックは利用できない可能性がありますので注意してください。

リースバックの審査の基準をまとめると、以下のとおりになります。

- 住宅ローン残債よりも自宅の評価額が高いこと

- 家賃を支払う能力があること

審査基準はリースバックをおこなう不動産会社によって異なるため、年収が少なくてもサービスを利用できることがあります。

まずは、自宅の評価額が住宅ローン残債を上回るかどうか確認することが大切です。

自宅がいくらで売れるか、イエウールなどの不動産一括査定サイトで簡単にチェックしよう!

マンションや土地などの不動産を売ると「譲渡所得税」という税金がかかる

不動産を売却する場合、リースバックを利用したかどうかに関係なく譲渡所得税が課せられます。

譲渡所得税は、不動産を売却したことによって生じた利益に対して課税される税金です。

課税金額を求める計算式は、以下のとおりになります。

収入金額 – (取得費 + 譲渡費用) – 特別控除額 = 課税譲渡所得金額

取得費には購入した時の金額を、譲渡費用には売却するためにかかった費用を当てはめてください。

売却代金が取得費より高くなるケースはほとんどありませんが、取得費は減価償却しなければならないため、購入から時間が経っている場合は課税所得が生じてしまうかもしれません。

譲渡所得税の計算方法や、その他の税金について知りたい人は、下記の記事で詳しく解説していますので合わせてご覧ください。

マンション売却でかかる税金はいくら?【計算方法と減価償却について】

マンション売却でかかる税金はいくらなのか、計算方法をわかりやすく解説しています。減価償却のやり方から具体的なシミュレーション例、知っておかないと損をする税制優遇についても紹介していますので、ぜひ参考にしてください。

20,293view

管理人からの一言「リースバックの利用は慎重に検討しよう」

リースバックは、「お金が必要、でも自宅には住み続けたい」という人にぴったりのサービスです。

しかしメリットの裏には、デメリットがあることを忘れてはいけません。

まずは自宅の価値を把握したうえで、慎重に利用を検討しましょう。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。