中古住宅の売買を活性化させるために、「既存住宅売買瑕疵(かし)保険」という保険制度があります。

不動産会社や買主から加入するよう言われた人も、多いのではないでしょうか。

瑕疵保険に加入すると、保証が付くのはもちろん、様々なメリットがあります。

とはいえ、「保険料はいくら?」「どうやって加入するの?」などの疑問を抱いている人もいるはずです。

この記事では、「そもそも既存住宅売買瑕疵保険って何?」から「保険料や加入条件」について紹介していきます。

既存住宅売買瑕疵保険って何?

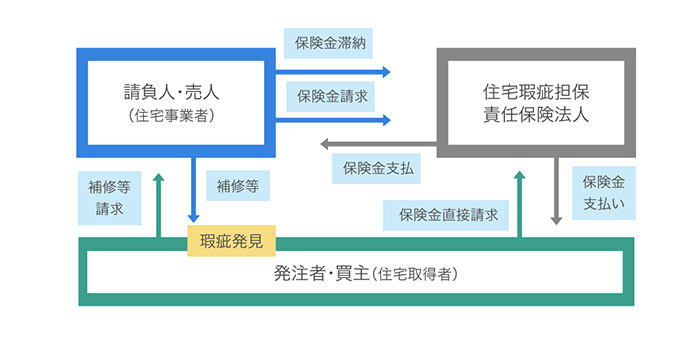

既存住宅売買瑕疵保険は、中古住宅を売るときに加入する保険です。

万が一、売却した物件に瑕疵(欠陥)が見つかった場合、本来であれば、売主から買主へ補修費用を支払わなければなりません。

これを「瑕疵担保責任」といいます。

一方で、瑕疵保険に加入すれば、保険機関(住宅瑕疵担保責任保険法人)が売主の代わりに補修費用を負担してくれます。

既存住宅売買瑕疵保険の仕組み

売却後に隠れた瑕疵が発見されれば、多額の修補代がかかります。

既存住宅売買瑕疵保険に加入しておいたほうが良いのは、言うまでもありません。

保証対象となる箇所は?保険期間はどのくらい?

既存住宅売買瑕疵保険で保証対象になるのは、建物の基盤となる部分のみです。

また、いつまでも保証してくれる訳ではなく、期間にも定めがあります。

「一般社団法人 住宅瑕疵担保責任保険協会」の下記の記述を参考にしてください。

構造耐力上主要な部分、雨水の浸入を防止する部分などで、保険期間は5年間または1年間です。

既存住宅売買瑕疵保険によって買主は税制優遇を受けられる

既存住宅売買瑕疵保険へ加入している物件を購入した買主には、様々な税制優遇が用意されています。

そのため税制に詳しい買主は、優遇を受けるために瑕疵担保保険に加入している物件を探す人もいます。

瑕疵担保保険に加入すると、物件に買い手がつきやすくなるということです。

買主が受けられる税制優遇

すまい給付金を受け取れると思っている買主もいますが、売主が個人の場合そもそもの消費税がかからないため、適用対象外になります。

保険付保証明書を渡そう

既存住宅売買瑕疵保険に加入すると、保険証券とは別に「保険付保証明書」が発行されます。

付保証明書は、売買取引完了時に買主に渡す書類です。

買主は、この付保証明書によって様々な優遇を受けられるようになりますので、なくさないように大切に保管しておきましょう。

既存住宅売買瑕疵保険はメリットだらけ?加入した場合・しなかった場合を比較

既存住宅売買瑕疵保険へ加入することには、メリットがたくさんあります。

加入した場合としなかった場合とで、どのような差が生じるのか比較していきますので、参考にしてください。

買い手のつきやすさ

既存住宅売買瑕疵保険に加入した場合と、しなかった場合とでは、買い手のつきやすさが違います。

加入した場合

既存住宅売買瑕疵保険に加入すると、買い手がつきやすくなります。

- 買主が瑕疵保険に加入している物件を選ぶ理由

-

- 税制優遇が受けられるから

- ある程度の安全性が証明された物件だから

- 万が一、瑕疵を発見してもトラブルになりづらいから/li>

- 必ず補修費用を受け取れるから/li>

後述で詳しく解説しますが、既存住宅売買瑕疵保険に加入するためには、第三者によって物件を検査してもらう必要があります。

その検査に合格しないと、既存住宅売買瑕疵保険には加入できません。

つまり、瑕疵保険に加入することで、検査に通った安全性の高い物件であると証明できるということです。

素人である買主が、物件の質が良いかどうか判断するのは、容易ではありません。

欠陥がないかどうか不安に思っている買主を安心させてあげることで、結果として売りやすくなります。

加入しなかった場合

既存住宅売買瑕疵保険に加入しなかった場合、買主に物件の安全性に対して不安を覚えさせてしまいます。

もしもライバル物件の中に瑕疵保険に加入している物件があった場合、競争に負けてしまう可能性が高くなるでしょう。

買主からすれば、大きな買い物をするのですから、どれだけ見た目が良くても質の良し悪しがわからない物件を買いたくないと思うのは当然です。

瑕疵が発見されるリスク

瑕疵保険に加入するときに、第三者によって物件の検査をしてもらうからです。

| 加入した場合 | リスク低い |

|---|---|

| 加入しなかった場合 | リスク高い |

万が一、瑕疵のある物件をそのまま売買してしまうと、欠陥が発見された際に損害賠償などのトラブルに発展しかねません。

瑕疵をめぐるトラブルの解決には、時間がかかる傾向があります。

金銭的、精神的に大きな負担がかかってしまいますので、瑕疵が発見されるリスクは最小にして売買するのがベターです。

瑕疵が発見されたときの負担

万が一、売買成立後に瑕疵が見つかったとしても、瑕疵保険に加入していれば保険会社に保証してもらえます。

売主が補修費用を負担する必要がない、ということです。

一方で加入していなかった場合、売主が補修代を全額自己負担しなければなりません。

| 加入した場合 | 保険会社に保証してもらえる |

|---|---|

| 加入しなかった場合 | 補修代を自己負担しなければならない |

既存住宅売買瑕疵保険に加入することで瑕疵が発見されるリスクは低くなりますが、絶対に見つからないわけではありません。

検査は保険加入の条件であって、瑕疵がないことを保証するものではないからです。

瑕疵が発見されたときのことを考慮すると、瑕疵保険に加入しておいたほうが良いのは言うまでもありません。

デメリットは費用!中古住宅の売買で瑕疵保険に入ると保険料はいくら?

加入することでメリットの多い既存住宅売買瑕疵保険ですが、費用がかかるというデメリットがあります。

既存住宅売買瑕疵保険にかかる費用は、「保険料+検査料」です。

| 保険料 | 約2〜4万円 |

|---|---|

| 検査料 | 約5〜10万円 |

つまり、瑕疵保険加入にかかる費用の相場は、約7〜14万円になります。

ただし保険料については、物件の広さや保険期間、保険金額などによって変わります。

また住宅瑕疵担保責任保険法人によっても、料金設定が異なる部分があります。

具体的にどのくらいかかるか知りたい人は、加入する住宅瑕疵担保責任保険法人のホームページで確認してください。

- 国土交通大臣指定の住宅瑕疵担保責任保険法人

買主と話し合い、負担割合を決めましょう。

中古マンション向けのプランもある

中古マンションの場合、一戸の瑕疵保険に加入する場合であっても、基盤の強度を見るために建物全体の検査が必要でした。

検査が大掛かりになる分、費用も高額になり、保険料の高さから加入を諦めた人も少なくありません。

最近では、合理化を図って専有部分のみの検査で加入できるプランがあります。

比較的、安く加入できるようになったということです。

どんな手続きが必要?既存住宅売買瑕疵保険の加入条件

既存住宅売買瑕疵保険は、誰でも加入できるわけではありません。

加入するためには、ホームインスペクション(住宅診断)に合格することが条件となっています。

ホームインスペクションの合格基準

- 瑕疵を補修すること

- 新耐震基準に適した住宅であること(例外もあり)

瑕疵保険に加入したければ、まずはホームインスペクションを受けましょう。

保険加入の流れ

既存住宅売買瑕疵保険に加入する流れは、以下のとおりです。

1.ホームインスペクションを受ける

まずは、加入の前提条件となっているホームインスペクションを受けます。

検査機関については、不動産会社が斡旋してくれるはずですので、聞いてみましょう。

2.検査基準に合格する

検査基準に合格すれば、スムーズに瑕疵保険に加入できます。

瑕疵が発見された場合は、検査基準に合格するように補修し、再検査を受ける必要があります。

検査で瑕疵があったからといって保険に入れない訳ではなく、きちんと治せば加入できますので安心してください。

ただし補修が間に合わないと、引き渡しまでに加入できなくなってしまいますので、早めにホームインスペクションを受けることをおすすめします。

3.保険加入の契約をする

ホームインスペクションの検査基準に合格したら、保険加入の契約を交わします。

保障が始まる責任開始日は、買主に物件を引渡す日に設定するのが一般的です。

瑕疵保険を提供している不動産会社もある

不動産会社の中には、既存住宅売買かし保険以外に、独自で瑕疵保険を用意している会社もあります。

これらの不動産会社に仲介をお願いしている場合は、瑕疵に対して手厚いサポートを受けられます。

仲介依頼している不動産会社があった場合は、保障内容について聞いてみましょう。

ただし不動産会社が独自で用意している瑕疵保険は、保障期間が短いケースがほとんどですので注意してください。

管理人からの一言「既存住宅売買瑕疵保険には加入するべき」

既存住宅売買瑕疵保険は、買主に安心して家を買ってもらうために欠かせません。

また、売主にとっても、瑕疵をめぐるトラブルに巻き込まれるリスクが少なくなるという利点があります。

一度トラブルに発展すると解決までに時間がかかるケースがほとんどですので、瑕疵保険に加入し、リスク回避しておいたほうが賢明でしょう。